配资监管动态

配资监管动态

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

文章来源:中财研究

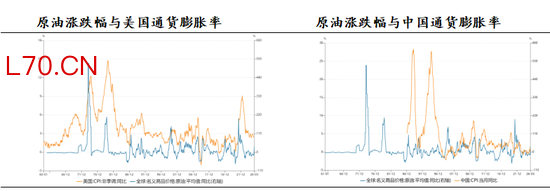

原油冲击下对黄金的影响

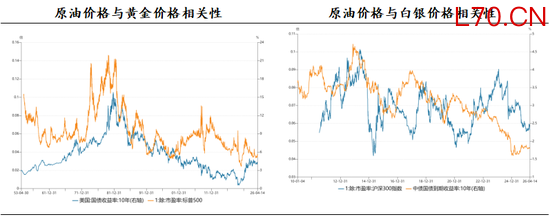

通常通胀预期是贵金属定价的核心锚点,黄金作为传统抗通胀资产,其需求与通胀预期呈显著正向关联,而这一关联往往通过原油价格波动间接传导:原油作为基础能源,其价格上涨会直接抬升全产业链生产成本,率先推动PPI上行,随后沿产业链逐级向下传导,最终推高CPI,形成全面的输入性通胀压力,进而增强投资者对黄金等保值资产的配置需求。

实证数据也同样显示,原油与黄金价格分布不独立(卡方检验验证),二者存在内在联动,但长期联动性较弱:原油与黄金的长期平均Beta仅为0.040,意味着原油价格波动对黄金的直接影响有限,更多是通过对通胀预期的影响实现间接传导。相比之下,白银因兼具工业属性,与原油的联动性更强,长期平均Beta为0.147,呈现弱正相关性,其价格对原油带动的通胀预期响应更敏感,敞口介于黄金与工业金属(如铜)之间。

2026年以来,中东地缘冲突持续发酵,原油价格大幅飙升,布伦特原油3月中旬一度冲高至107美元/桶,显著抬升全球通胀预期。在此背景下,伦敦现货黄金自年初高点5598美元/盎司回落,3月单月跌幅超14%、一度下探至4098美元/盎司,明显回调背后凸显当前通胀与加息预期对贵金属价格的压制效应显著。

Wind,中财期货交易咨询总部

1.1 地缘影响避险情绪,短期放大价格波动

地缘政治冲突是影响贵金属价格的重要短期扰动因素,其主要通过改变市场风险偏好,激活贵金属的避险属性,进而推动价格阶段性冲高。中东作为全球地缘冲突高发区域,一旦冲突升级并波及能源生产与运输设施,市场会同时产生两类核心担忧:一是原油供应中断可能推升通胀水平,二是地缘局势恶化引发系统性风险,因此资金倾向于减持股指等风险资产,增配黄金、白银等避险保值品种。在此情景下,黄金、白银价格往往与原油同步走强。

不过地缘因素对市场的影响具备突发性、短期性特征,这也使得贵金属与原油之间的相关性呈现明显波动特征:二者相关系数绝对值较高,说明价格确实存在相互作用,但正负方向切换较快。与传统单一避险驱动逻辑不同,中东冲突场景下,贵金属定价同时受到避险需求与通胀预期的双重影响,价格波动显著放大。

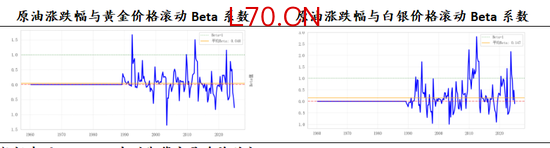

1)Beta 系数

黄金:平均Beta=0.0115,最大 Beta=1.4060,最小 Beta=-0.8403

白银:平均Beta=0.0728,最大 Beta=2.9450,最小 Beta=-0.8953

解读:平均Beta 均接近 0,说明中长期内贵金属与原油的线性联动性较弱,价格走势整体相对独立。极值区间极宽,且白银 Beta 波动远大于黄金,印证了前文观点 —— 地缘冲突等突发因素会导致二者相关性快速切换,时而同向上涨、时而反向背离,且白银弹性与波动幅度显著高于黄金。正 Beta 代表贵金属与原油同向波动,负 Beta 代表反向波动,极值的大幅摆动正是地缘冲击短期性、不稳定性的直接体现。

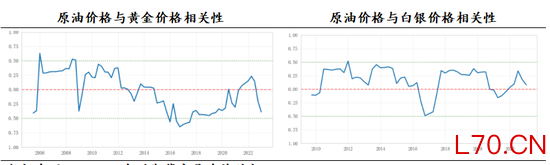

2)相关系数与显著性检验

黄金与原油相关系数:-0.0198

白银与原油相关系数:0.1881

黄金- 原油检验 p 值 = 0.8686,不显著

白银- 原油检验 p 值 = 0.1691,不显著

解读:相关系数本身接近0,表明全样本下贵金属与原油线性相关性极弱。p 值均远大于常用显著性水平(0.05),说明二者线性关系不具备统计意义,不能认为原油与贵金属存在稳定的线性联动规律。白银相关系数高于黄金,说明白银因工业属性,受原油影响略强,但仍未形成稳定关联。

3)卡方检验

卡方统计量= 153.2776,结论为拒绝原假设,即原油与贵金属价格分布不独立

解读:线性相关不显著,不代表二者完全无关。卡方检验从分布独立性角度证明,原油与贵金属的价格运行存在非线性关联。这也解释了为何在地缘冲突等特定场景下二者会同步走强,但常规时段走势分化,其联动更多依赖事件驱动与市场逻辑切换,而非稳定线性关系。

Wind,中财期货交易咨询总部

1.2 核心逻辑总结

若无通胀上行、货币政策转向等中期逻辑配合,单纯由避险情绪驱动的贵金属上涨通常难以持续。典型案例为2026 年 3 月美以对伊朗实施军事打击后,中东局势持续紧张,原油价格自冲突爆发后大涨约 50%,但黄金、白银仅短暂冲高便大幅回落。核心原因在于美联储鹰派信号压制,市场先后关注两个价格定价逻辑链条:先是“地缘冲突→避险需求→贵金属上涨”的链条,而后是“油价上涨→通胀抬升→美联储维持紧缩”的链条。这也是前文贵金属与原油线性相关不显著、但存在非线性联动的统计特征相印证。因此总体来说要把握贵金属的避险交易逻辑较为困难,交易中需结合通胀数据强弱与货币政策响应节奏,判断避险与抗通胀逻辑的切换时点,把握波段机会。

二

原油冲击下对股指的影响

2.1 股指定价的核心锚:通胀与利率

股指期货本质上是对股票现货指数的远期定价,其核心估值锚由无风险利率与风险溢价共同决定,而通胀正是决定无风险利率的关键变量。通胀上行通常会推动央行收紧货币政策、加息抬升无风险利率,进而推高股指贴现率、压制市场估值中枢;与此同时,通胀预期也会直接影响企业盈利,一方面成本上涨会挤压中游制造业利润,另一方面上游能源等行业盈利有望改善,形成板块间盈利分化,最终共同作用于指数整体的盈利波动。

Wind,中财期货交易咨询总部

2.2 统计分析显示国内外存在明显差异

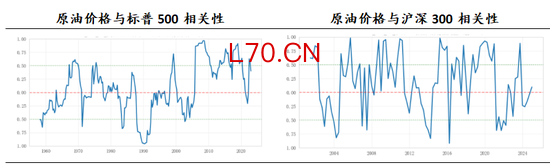

1)相关性:联动强度对比

标普500 与原油相关系数 0.6568,属于强正相关

标普500:p=0.0000 ***,在 0.1% 水平高度显著,相关性可靠

沪深300 与原油相关系数 0.2564,属于弱正相关

沪深300:p=0.0117 *,在 5% 水平显著,相关性同样成立但强度弱于美股

解读:中美股指代表性的反映全球经济景气度。标普500 与原油呈现 0.6568 的强正相关且在 0.1% 水平高度显著,油价上行通常伴随需求复苏与风险偏好提升,利好美国能源板块盈利与整体企业预期,进而推动美股同步走强,形成稳定的周期共振关系。而沪深 300 与原油仅为 0.2564 的弱正相关,虽在 5% 水平显著,但相关性强度明显偏弱,主要源于中国作为原油净进口国,油价上涨在提振上游能源板块的同时,也会对中下游制造业、交运及消费形成成本挤压,叠加 A 股更多受国内货币政策、地产周期与内需驱动,全球油价的影响被本土因素显著对冲,最终呈现出弱且稳定性不及美股。

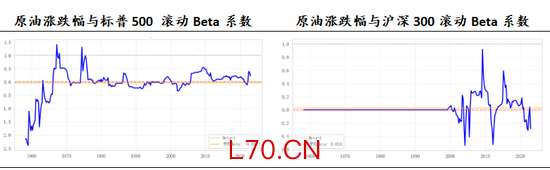

2)滚动 Beta 特征

标普500 平均 Beta 0.1106、最大 12.77、最小 - 10.91,波动区间极宽,极端值巨大

沪深300 平均 Beta 0.0480、最大 2.41、最小 - 2.51,波动幅度远小于标普 500

解读:两者平均Beta 均偏低,说明长期平均来看,指数对原油价格波动的系统性敏感性不强。原油对美股的冲击在极端行情下会被极度放大,而 A 股对原油的反应相对温和。

Wind,中财期货交易咨询总部

2.3核心结论总结

原油通过抬升企业成本端,同步影响利率;使得企业盈利分化,进而影响股指定价。油价上行会推升通胀预期,进而引发货币政策收紧预期、抬升无风险利率以压制股指估值,同时在行业层面利好上游能源板块、挤压中下游利润,最终通过板块结构差异与宏观环境差异传导至整体指数。从实证结果来看,标普500 与原油呈现 0.6568 的高度显著强正相关,二者的周期共振程度更强。而沪深 300 与原油仅为 0.2564 的弱显著正相关,主因中国作为原油净进口国,油价上涨对中下游的成本冲击对冲了上游利好,叠加国内更多由国内货币政策、内需及地产周期主导,全球油价的影响被显著稀释。滚动 Beta 进一步显示,极端行情下原油对美股的冲击会被极度放大,而 A 股对原油价格波动的反应整体更温和更小。

三

原油冲击对铜价的影响

元股证券

3.1 原油价格对铜价间接联动

原油价格主要通过成本传导、货币政策两条路径影响铜价:一方面,原油作为铜矿开采、冶炼及运输的核心能源,油价上涨会直接推升铜的生产成本,形成成本支撑,同时油价走高会抬升全球通胀预期,强化铜作为工业金属的抗通胀配置价值,叠加经济复苏阶段原油与铜需求同步改善,二者呈现同向共振;另一方面,若油价因地缘冲突等因素过快暴涨,易引发滞胀担忧,倒逼央行收紧货币政策、推高美元指数,进而压制全球经济与铜的终端需求,导致铜价阶段性承压,整体呈现长期同向、短期可能背离的联动特征。

3.2 铜也同样符合大宗商品的一般统计特征

1)标普 500 与原油相关系数 0.8093,属于强正相关。在0.1% 水平高度显著,相关性可靠。

解读:从统计结果来看,阴极铜期货活跃合约收盘价与原油价格相关系数高达 0.8093,且相关性检验较高,表明二者存在高度显著的强正相关关系,并非随机波动所致;结合大宗商品市场逻辑,这种强联动主要源于共同的宏观驱动因子(如全球流动性、通胀预期、美元走势与经济周期)、能源成本传导效应以及工业需求共振,铜作为“铜博士” 与原油作为全球经济重要商品,在风险偏好、通胀交易和经济复苏或下行阶段往往呈现同向运行特征,具备扎实的基本面与市场结构支撑。

2)阴极铜对原油: 平均Beta = 0.1301, 最大Beta = 1.0778, 最小Beta = -0.6103

元股证券:ygzq.hk

解读:铜对原油的系统性波动敏感度整体偏弱,说明长期来看,铜价更多由自身供需、库存、冶炼成本、宏观利率与中国需求主导,并非原油的简单跟随品种。原油波动1%,铜价平均仅同向波动 0.13%,弹性显著偏低。

3)期货收盘价(活跃合约):阴极铜:

Shapiro-Wilk检验: 统计量=0.9364, p值=0.0000, 正态性=False

Jarque-Bera检验: 统计量=7.8668, p值=0.0196, 正态性=False

解读:两种检验均强烈拒绝正态分布。期货价格受突发地缘事件冲击影响,呈现尖峰厚尾,完全符合大宗商品收益率典型特征。

Wind,中财期货交易咨询总部

3.3核心结论总结

油价上涨从供需两端同时影响到商品铜,既直接推升铜矿开采冶炼的能源成本,又可以反映全球工业景气度改善拉动铜需求。但铜对原油的系统性波动敏感度偏低(平均Beta仅0.1301),且价格相关性的分布较为集中;短期内更有可能因地缘冲突暴涨引发滞胀担忧,形成阶段性共振,但长周期内受需求增长二者正相关性更强。

四

总结

原油价格主要通过通胀预期和极端情况下的避险需求向各类资产传导,但其影响强度与逻辑存在显著分化:

对黄金而言,线性相关性极弱(平均Beta仅0.040),地缘冲突引发的避险需求往往被“油价上涨→通胀回升→货币紧缩“的逻辑压制,导致出现油价暴涨而金价宽幅震荡的情况。

美股与原油高度显著正相关,周期共振与风险偏好联动,而沪深300因中国作为原油净进口国,且成本端有对冲机制,相关性仅0.2564。

铜价虽与原油相关系数高,但Beta系数弱,我们分析认为其更多受自身供需,特别是中国中国经济发展的需求主导,短期的能源成本传导只是辅助因素。

总体而言,我们认为单纯的油价波动难以构成资产配置的单一锚点。投资者需认识到,缺乏通胀持续上行与货币政策转向配合的地缘冲突行情(如2026年3月)往往短暂且剧烈反转;实际交易中应摒弃简单的线性跟踪策略,需要结合通胀数据强度、央行政策响应节奏以及具体资产自身的供需基本面的博弈中把握波段切换时点。

文 | 刘子彤

(F03119778,Z0021632)

王奕欣(F03142766)

特别声明

▼

中财期货有限公司投资咨询业务资格:证监许可【2011】1444号。本订阅号(微信号:中财研究)所载内容仅供中财期货有限公司(以下简称“本公司”)的专业投资者参考使用,仅供在新媒体背景下的研究观点交流。普通投资者由于缺乏对研究观点或报告的解读能力,使用订阅号相关信息或造成投资损失,请务必取消订阅本订阅号,本公司不会因接收人收到本报告而视其为客户。

本订阅号不是中财期货研究报告的发布平台,客户仍需以中财期货正式发布的完整研究报告为准。市场有风险,投资须谨慎。在任何情况下,本订阅号所载的信息和内容并不构成对任何人的投资建议,对任何因直接或间接使用本订阅号所载的信息和内容或者据此进行投资所造成的一切后果或损失,本公司不承担任何法律责任。本订阅号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,本订阅号不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

本订阅号的版权归本公司所有。任何订阅人如欲引用或转载本订阅号所载内容,务必联络(中财研究)并获得许可,并须注明出处为(中财研究),且不得对本文进行有悖原意的引用和删改。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

责任编辑:朱赫楠 配资监管动态

环宇证券|品牌配资炒股官网与配资软件提示:本文来自互联网,不代表本网站观点。