3-4月受中东冲突等影响,中国自沙特阿拉伯进口丁基橡胶下滑,加之俄罗斯以及新加坡等地多套装置停车,进口受到较大冲击,市场供应紧张,推动3-4月国内丁基橡胶市场价格宽幅走高。展望后期,5月中东冲突影响预期持续,国外部分停产装置虽存恢复生产计划,但考虑运输所需时间,进口货到港或多推迟至6月,5月进口或难有明显改善。6月进口量或恢复性提升,但预计仍难以恢复至去年同期水平。

3-4月进口货源供应紧张市场价格宽幅上行

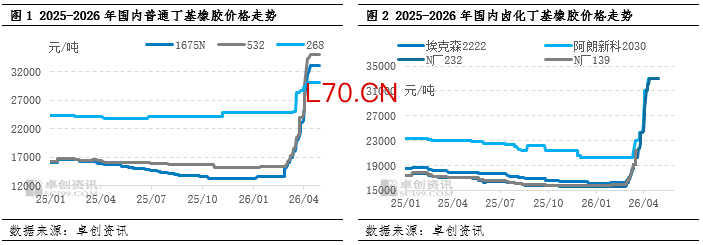

3-4月国内丁基橡胶市场价格呈现宽幅走高后高位调整走势,以华东市场1675N为例,4月30日市场价格为33000元/吨,较2月底价格走高17900元/吨。主要驱动因素为进口货源补充有限导致的市场供应紧张。3月以来受地缘冲突导致的意外事故,原料MTBE、异戊二烯、溴素等供应紧张以及海运受限等多方面因素共同影响,俄罗斯、新加坡、沙特、美国等多套装置或停产或降负。国际丁基橡胶供应缺口较大,也导致国内丁基橡胶市场处于供应紧张状态。

3-4月主要进口来源供应均受冲击

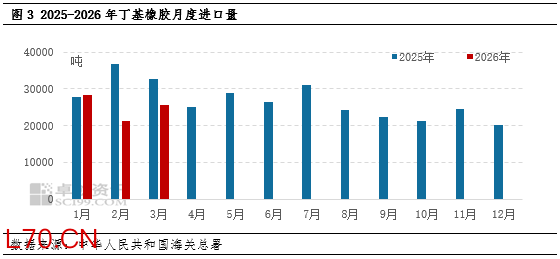

丁基橡胶为进口依存度较高的产品,据2025年海关数据显示,中国丁基橡胶进口总量为32.14万吨,进口依存度达到59.38%。中国丁基橡胶主要进口来源中排名前三为俄罗斯、沙特阿拉伯以及新加坡。2025年俄罗斯货源在总进口量中占比为62.23%,沙特阿拉伯货源在总进口量中占比为16.97%,新加坡货源在总进口量中占比为8.86%,前三大来源占比合计达到88.06%。

元股证券:ygzq.hk

具体来看,受地缘冲突导致的意外事故以及原料供应短缺等影响,俄罗斯2套合计产能26万吨装置陆续停车,俄罗斯货源供应受到较大影响。受中东冲突影响4月沙特阿拉伯丁基橡胶生产装置阶段性停车,加之3月以来霍尔木兹海峡封锁使得沙特阿拉伯货源出口受到极大制约。新加坡来看,受原料成本居高以及原料供应紧张等影响,阿朗新科新加坡装置4月停车,埃克森新加坡装置4月中旬起也处于停产状态。另外美国个别丁基橡胶工厂受到上游原料供应方意外事件影响,原料供应受到一定冲击,开工负荷有所下滑。

除中国外,3-4月丁基橡胶几大主要生产国生产稳定性受到各因素影响,导致国际丁基橡胶供应下滑,国内进口表现欠佳,市场也长期呈现供应紧张局面。

展望5-6月份进口或仍紧张

5-6月国内丁基橡胶生产装置预期以正常运行为主,国产货源供应较稳定。但进口来看,5月份虽俄罗斯N厂装置或正常运行为主,5月上旬埃克森新加坡工厂也存恢复生产计划,但开工负荷提升以及进口货物到港仍需时间,加之沙特阿拉伯货源进口仍受到地区冲突等影响,5月进口量提升幅度预期有限。6月来看,进口货源或陆续到港,市场供应存恢复性提升可能,但中东冲突影响预估难以彻底消退,原油价格或仍居高位,部分国外丁基橡胶生产装置生产难以恢复正常水平,进口供应或仍低于去年同期。

南京配资公司 ▼ ▼郑州杠杆炒股

环宇证券|品牌配资炒股官网与配资软件提示:本文来自互联网,不代表本网站观点。