“利率固然重要,我们预计其将成为下半年的关键变量之一。但黄金表现并非由单一因素驱动。今年金价在4000美元/盎司附近承压郑州炒股在线配资,但也曾出现过反弹,主要受到来自多个地区长期投资者的内生需求支撑。来自全球央行、机构投资者和消费者的结构性需求,正是支撑黄金韧性的基础所在。”

7月1日,世界黄金协会发布《2026年全球黄金市场年中展望》报告(下称《报告》),该协会美洲区CEO兼全球研究负责人安凯(Juan Carlos Artigas)作出上述表述。

今年上半年,金价经历了过山车般的行情。

2026年1月,金价飙升至历史高位,现货黄金盘中突破5500美元/盎司,但此后震荡下跌,在6月下旬跌破4000美元/盎司。

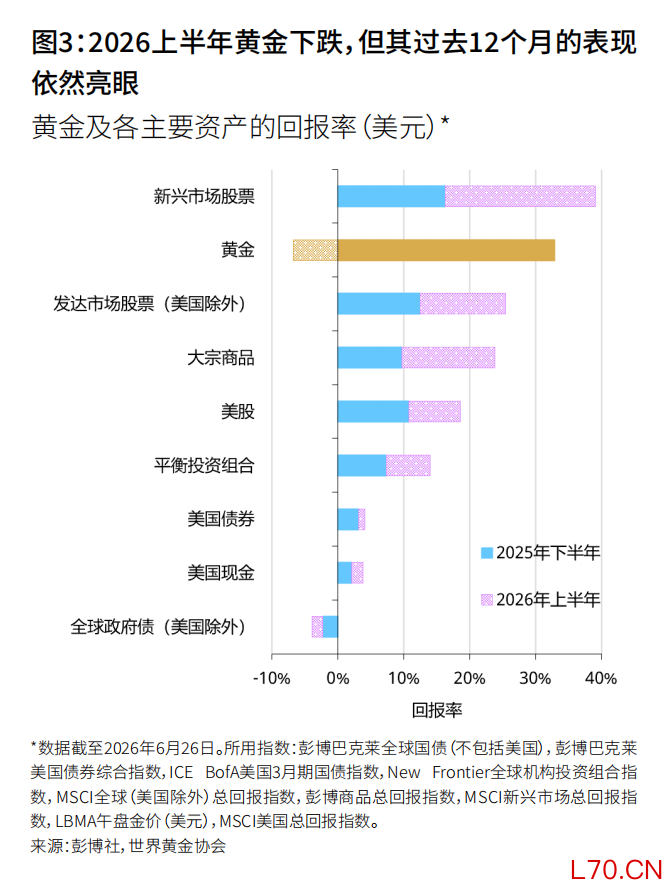

尽管年内下跌约7%,但世界黄金协会认为,黄金在过去12个月中仍位居表现最好的资产之列,其他资产正在逐步追赶其涨幅。

图片来源:《2026年全球黄金市场年中展望》

截至7月1日20点30分,LME金为4026.31美元/盎司,上涨0.47%。

黄金上半年的表现,凸显了其对宏观经济环境、地缘政治风险以及投资者情绪变化的高度敏感性。

排行前五配资 世界黄金协会的短期金价表现归因模型(GRAM)显示,上半年驱动金价表现的主导因素在于地缘政治风险升温,其中美伊冲突影响尤为显著,此外投资者的仓位调整以及获利了结行为等势能因素也起到重要作用。随着市场对利率和美元预期进行了重新评估,机会成本对黄金表现的影响则呈现好坏参半的复杂局面。

从日内交易来看,金价波动存在明显的时段特征。

上述报告指出,金价的大部分走势变化与亚洲和美国交易时段内的市场活动有关。其中,多数金价回调发生在美国交易时段,而金价反弹则普遍出现在亚洲交易时段。这进一步凸显了亚洲投资者(及消费者)在价格发现和金价走向中日益重要的作用。

“黄金将继续充当全球宏观经济的晴雨表。”世界黄金协会认为,与主要受本国因素驱动的资产不同,黄金反映的是全球消费者、投资者和机构的需求。

图片来源:《2026年全球黄金市场年中展望》

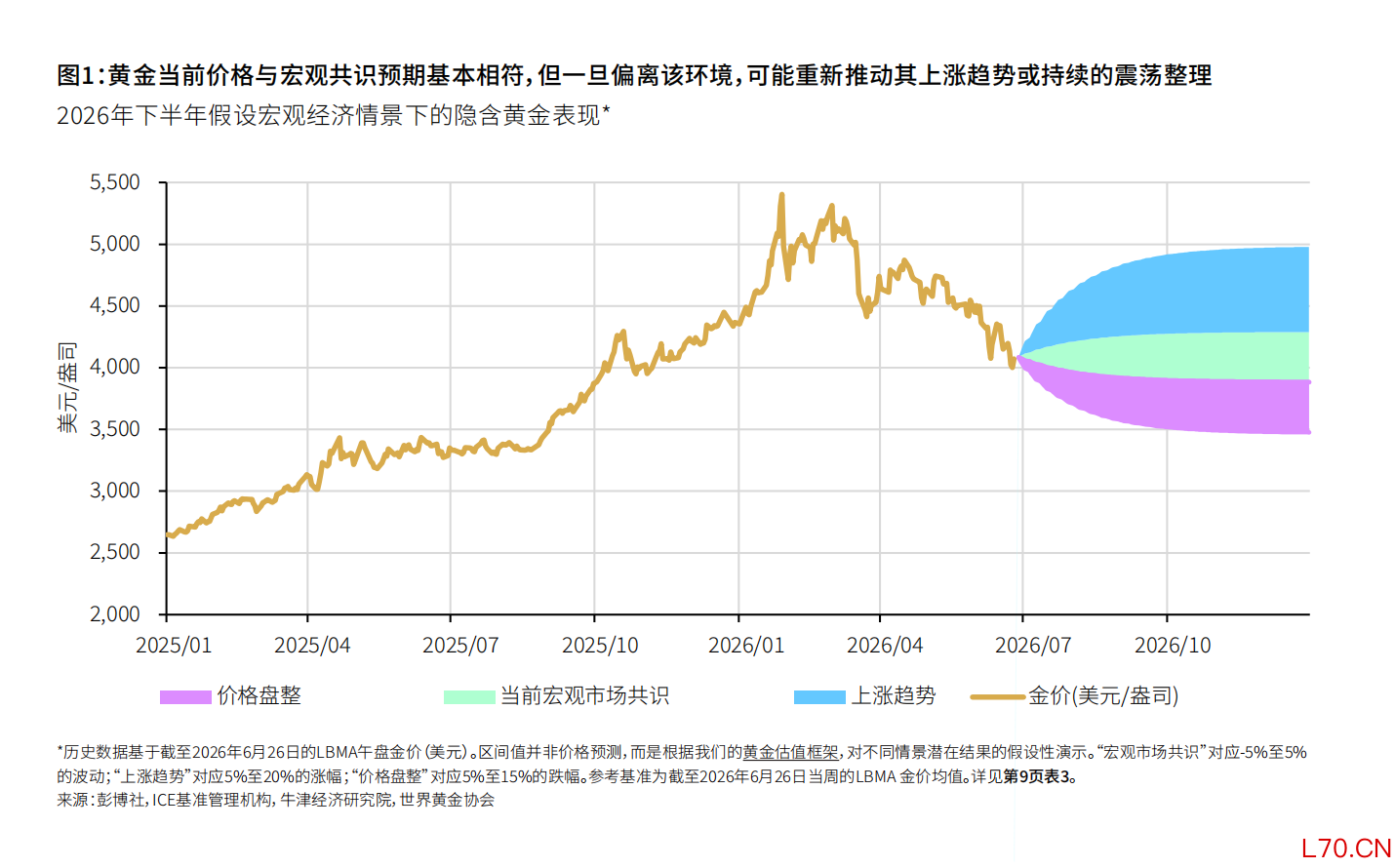

展望下半年,哪些因素会推动金价上涨或下跌,以及幅度有多大?

《报告》分析了三种可能的情景:从当前价位看,金价与市场共识基本相符。市场预计美联储将在2026年至少加息一次,很可能在10月;英格兰银行、日本银行和欧洲中央银行均将收紧政策;美国二季度通胀率预计将见顶,接近3.9%。

若上述环境无重大变化,预计金价年内将在4100美元/盎司附近交投,波动区间约为±5%。

第二种情景是,若地缘政治或经济形势恶化,或利率预期发生转变,黄金价格有望重拾涨势升至4500美元/盎司;第三种情景是,只有全球经济放缓的信号足够强烈,才可能推动金价向上触及5000美元/盎司。

《报告》解释称,金融市场波动率和地缘政治风险通常会对黄金表现产生积极影响。例如,历史数据显示,地缘政治风险指数(GPR)每上升100点,金价通常会上涨2.5%。

下半年,宏观与政治因素复杂交织。

截至目前,美国经济仍保持较快增长势头。在科技板块和人工智能热潮的支撑下,股市整体上基本摆脱了美伊冲突带来的影响。然而,随着市场参与者试图厘清市场炒作背后的实际收益,股票的估值水平仍持续引发市场担忧。此外,加息预期也在一定程度上削弱了股市的上涨势能。

同时,市场也持续关注2026年11月美国中期选举的潜在影响,该选举周期有望呈现异常激烈的竞争格局。民主党有望重新夺回众议院控制权,而参议院可能仍由共和党掌控。

美国大选与金价表现之间的关联较为复杂,但在民主党执政环境下,美国金条与金币需求通常会上升。不过,本轮中期选举周期或对权力格局产生实质性影响,从而加剧政策不确定性,并支撑黄金作为对冲资产的需求。

此外,持续高企的通胀环境对黄金价格有利。在通胀飙升阶段, 黄金表现往往落后于大宗商品等其他资产,但当通胀持续并推动投资者转向更有效的对冲资产时,黄金往往会迎头赶上并跑赢其他资产。

美元走强、加息幅度超出预期以及市场风险偏好回升,则是金价面临的主要阻力;若金价持续低于4000美元/盎司,则可能触发进一步抛售。不过,根据历史表现,若金价较当前水平下跌超过10%,则可能触发多个地区长期投资者的“逢低买入”需求。

图片来源:《2026年全球黄金市场年中展望》

央行购金一直是推动黄金表现的重要因素。自2022年以来,全球央行年均购金量达1000吨。

今年一季度,多家央行战术性出售(或置换)黄金。尽管如此,初步估计表明,全球央行今年仍将持续保持净购金,但购金节奏已引发市场对其持续性的讨论。

《2026年全球央行黄金储备调研》显示,各央行仍有意愿继续增持黄金。越来越多的储备管理者表示,预计未来12个月内其自身黄金储备将增加。但进入黄金市场的央行数量增加,并不一定意味着购金规模也会相应扩大。

世界黄金协会分析显示,在每年约600吨的长期均值基础上,假设其他条件均相同,若央行黄金储备额外增加20-30吨,金价大致会相应上涨约1%。

这一上涨并不只是源自央行购金行为本身,还在于央行购金行为向投资者释放了积极信号。例如,当全球央行与投资需求对黄金总需求的合计贡献超过30%的时间段里,黄金往往呈现出较强的回报表现。央行购金的显著放缓也会对黄金构成一定压力。

元股证券:ygzq.hk

环宇证券|品牌配资炒股官网与配资软件提示:本文来自互联网,不代表本网站观点。